Khai thác dữ liệu định hình tương lai Ngân hàng bán lẻ

Các ngân hàng bán lẻ có thể mở rộng, lớn mạnh theo những cách chưa từng có do sự tiến bộ và đa dạng của công nghệ mang lại hoặc từ các quyền truy cập khác nhau vào dữ liệu. Kho dữ liệu liên quan người dùng chứa đựng tiềm năng rất lớn cho các ngân hàng bán lẻ tạo ra các luồng doanh thu mới.

4 xu hướng định hình tương lai ngân hàng bán lẻ

Ngân hàng số lấy khách hàng làm trung tâm: Trọng tâm của ngân hàng bán lẻ là trực tiếp cung cấp những sản phẩm dịch vụ mà bản thân ngân hàng biết là phù hợp với nhu cầu của khách hàng, phân phối theo cách thu hút người dùng nhờ vào cái nhìn sâu sắc độc đáo của ngân hàng về thị hiếu và thói quen của khách hàng.

Điều quan trọng những sản phẩm này không cần phải sở hữu riêng của một ngân hàng cung cấp mà được lấy từ thị trường và được cung cấp tới khách hàng mà biết sẽ giúp khách hàng hưởng lợi từ những sản phẩm này.

Ngân hàng thành nhà cung cấp nền tảng: Trọng tâm của ngân hàng bán lẻ là kết nối các điểm giữa các nhà cung cấp khác nhau, nhằm cung cấp nền tảng cho hệ sinh thái rộng lớn hơn có khả năng đối chiếu các luồng dữ liệu đi qua đó, dựa trên cơ sở hạ tầng mở và dễ dàng truy cập do ngân hàng đó cung cấp.

Ngân hàng bán lẻ định vị thành chuyên biệt sản phẩm: Ngân hàng bán lẻ tạo ra các sản phẩm có lợi thế cạnh tranh nhờ vào kiến thức và kinh nghiệm sâu sắc về thị trường cũng như khả năng nhanh chóng tạo ra các sản phẩm mới để đáp ứng nhu cầu thị trường. Ngân hàng đang theo đuổi một phần của chuỗi giá trị. Những sản phẩm này là sẵn sàng để những nhà cung cấp khác trên thị trường có thể sử dụng thông tin chi tiết về khách hàng của họ để tìm kiếm những khách hàng phù hợp với sản phẩm.

Ngân hàng thành nhà cung cấp các tiện ích: Ngân hàng đã thiết lập được cơ sở hạ tầng có năng lực và khả năng cung cấp cho nhiều đối tác đang tập trung vào thị trường khe (niche players) đang hiện diện trên toàn bộ phần còn lại của hệ sinh thái. Ngân hàng định vị như vậy có thể cung cấp các dịch vụ được gắn nhãn trắng (có nghĩa không hiển thị thương hiệu trên sản phẩm cuối cùng) cho cơ sở hạ tầng ngân hàng lõi như: Thanh toán, xử lý, thanh toán bù trừ, v.v.

4 xu hướng chính sẽ dịch chuyển mô hình kinh doanh của ngân hàng bán lẻ từ mô hình kinh doanh truyền thống (nguyên khối – tổ chức như một khối to lớn, rất chậm thay đổi, chỉ cung cấp sản phẩm của tổ chức mình) sang mô hình kinh doanh hệ sinh thái ngân hàng bán lẻ. Khi đó, hệ sinh thái ngân hàng sẽ có những liên tương tác và khả năng đảm bảo các dịch vụ phục vụ khách hàng được liền mạch giữa các sản phẩm, dịch vụ khác nhau.

Thị trường vẫn có sự cạnh tranh, nhưng sự cạnh tranh được xác định bởi khả năng thúc đẩy giá trị trên một phần hoặc một vài cấu phần của một hệ thống tổng thể cái yêu cầu nhiều nhà cung cấp tham gia hoạt động, thay vì chỉ nhìn thấy mỗi ngân hàng đều đóng vai trò như một tổ chức nguyên khối tương đồng, cạnh tranh trực tiếp với nhau. Hình vẽ sau sẽ mô tả sự dịch chuyển từ mô hình kinh doanh truyền thống sang mô hình kinh doanh hệ sinh thái:

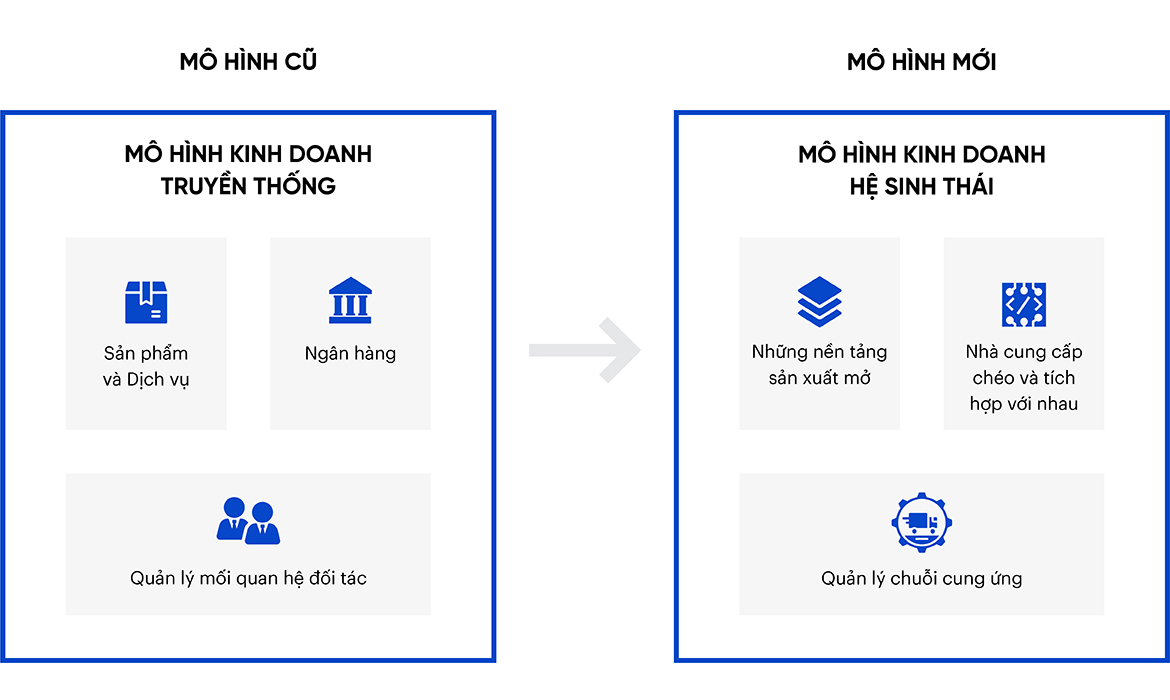

Dịch chuyển từ mô hình kinh doanh truyền thống sang mô hình kinh doanh hệ sinh thái

Ngân hàng theo mô hình kinh doanh truyền thống có 3 cấu phần chính gồm:

- Sản phẩm và dịch vụ: Đây là những sản phẩm và dịch vụ do ngân hàng bán lẻ cung cấp trực tiếp tới khách hàng

- Ngân hàng: Gắn với một thương hiệu chỉ cung cấp những sản phẩm do mình tạo ra

- Quản lý mối quan hệ đối tác: Ngân hàng bán lẻ quản lý đối tác nằm trong chuỗi cung ứng của mình

Khi dịch chuyển sang mô hình kinh doanh hệ sinh thái ngân hàng sẽ dẫn đến những thay đổi to lớn của 3 cấu phần như sau:

- Từ làm sản phẩm dịch vụ chuyển sang khai thác sức mạnh của những nền tảng sản phẩm mở

- Từ đóng vai trò chỉ cung cấp những sản phẩm do mình tạo ra sang có thể tích hợp, bán chéo với những nhà cung cấp khác như ngân hàng khác, công ty fintech, ….

- Từ quản lý một số đối tác có quan hệ mật thiết sang quản lý chuỗi cung ứng nhằm tìm ra những cơ hội khách hàng mới do hệ sinh thái mang đến

Chiến lược khai thác giá trị từ dữ liệu

Tương ứng với 4 xu hướng chính định hình tương lai ngân hàng bán lẻ cần có sự liên kết với chiến lược dữ liệu nhằm tối đa hóa giá trị dữ liệu mang lại nhằm đạt được tầm nhìn tương lai.

Chiến lược dữ liệu giúp thành ngân hàng số lấy khách hàng làm trung tâm: Đầu tư dữ liệu của ngân hàng sẽ xoay quanh việc tạo ra và bảo vệ thương hiệu số, cá nhân hóa trải nghiệm của khách hàng, quản lý giá trị mang lại cho khách hàng và bảo mật dữ liệu (vì dữ liệu của ngân hàng là lợi thế cạnh tranh chính).

Chiến lược dữ liệu giúp ngân hàng thành nhà cung cấp nền tảng: Đầu tư dữ liệu của ngân hàng sẽ dựa trên những cổng giao tiếp APIs (cho phép kết nối với các ứng dụng, phần mềm khác) và thu thập dữ liệu mà ngân hàng có thể kiếm tiền trên đó nhằm thu hút những tổ chức khác đến với nền tảng được tạo ra. Với định vị này tiêu chí cá nhân hóa không quan trọng hơn dễ dàng truy cập, mặc dù đây chắc chắn là một nơi mà ranh giới giữa các danh mục sản phẩm bị xóa nhòa.

Bán những hiểu biết sâu sắc liên quan đến nền tảng là cơ hội quan trọng nhất. Sử dụng chiến lược này có thể kể đến 2 công ty Moven và Yodlee đều hướng đến việc cung cấp một cách tiếp cận dựa trên nền tảng nhằm tập hợp lại những sản phẩm từ những ngân hàng khác nhau. Tuy nhiên cần có chính sách ngân hàng mở hoặc chính sách tương đồng sẽ giúp cho định hướng này được hình thành.

Chiến lược dữ liệu giúp ngân hàng bán lẻ định vị thành chuyên biệt sản phẩm: Đầu tư dữ liệu của ngân hàng sẽ dựa trên APIs (có khả năng tích hợp vào quy trình của những tổ chức khác như ngân hàng khác, công ty fintech,…), nghiên cứu thị trường để nhận ra giá trị và hiệu quản sử lý của sản phẩm. Không gian thị trường này là lý tưởng phù hợp cho các thương hiệu ngân hàng nổi tiếng ngày nay.

Chiến lược dữ liệu giúp ngân hàng thành nhà cung cấp các tiện ích: Đầu tư dữ liệu của ngân hàng sẽ dựa trên hiệu quả quy trình, tự động hóa, giảm chi phí và vào các cấp độ dịch vụ. Cá nhân hóa và tiếp thị sản phẩm không liên quan trong trường hợp này, thay vào đó hạ tầng back-end liền mạch và tốc độ là chìa khóa. Ngân hàng Clear Bank từ Anh, Fidor bank từ Đức và BNY Mellon từ Mỹ hiện định vị ở không gian thị trường này và cung cấp những dịch vụ tương tự.

Khung chiến lược dữ liệu tổng thể và nhất quán

Một thách thức vô cùng lớn của các ngân hàng bán lẻ sau khi lãnh đạo vạch ra được tầm nhìn định vị và chiến lược dữ liệu liên kết đồng bộ với tầm nhìn đó là làm sao biến tầm nhìn, chiến lược thành hiện thực vừa tận dụng lợi thế cạnh tranh, sử dụng sức mạnh nguồn lực tối ưu vừa đúng phát luật, tiêu chuẩn quốc tế và khai thác tối đa sức mạnh từ mạng lưới hệ sinh thái mang lại.

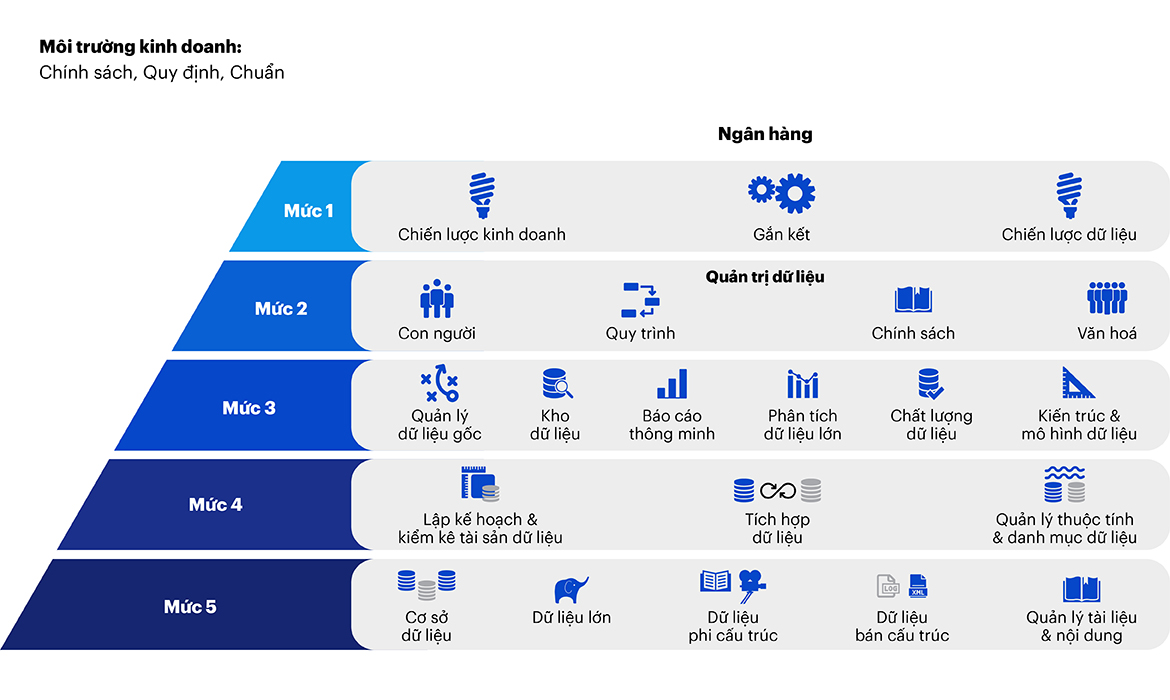

Banks là thể hiện nội bộ trong ngân hàng có 5 mức (levels), ngân hàng có sự chủ động tạo ra sức mạnh tổng thể, nhất quá xuyên suốt nội bộ và khai thác toàn bộ hệ sinh thái. Cách tiếp cận theo khung chiến lược dữ liệu được thể hiện trong hình vẽ sau sẽ giúp các ngân hàng dễ dàng vượt qua những thách thức này:

Khung chiến lược dữ liệu cho ngân hàng

Mức 1: Xây dựng chiến lược dữ liệu (data strategy) cần có sự liên thông đồng bộ với chiến lược kinh doanh (Business Strategy), ví dụ đưa ra chiến lược dữ liệu giúp thành ngân hàng số lấy khách hàng làm trung tâm.

Mức 2: Quản trị dữ liệu (data governance) đóng vai trò đưa ra cách quản lý con người, quy trình, chính sách nội bộ và văn hóa xung quanh dữ liệu. Đây là vấn đề không mang tính công nghệ đòi hỏi sự thay đổi, nâng cấp tới từng người lao động cần kỹ năng mới, tới những thay đổi trong chuỗi quy trình (ví dụ rút ngắn quy trình do tự động hóa), tới chính sách mới hoặc thay đổi thói quen, văn hóa làm việc do dữ liệu được gắn kết trong hoạt động thường ngày.

Mức 3: Tận dụng và quản lý dữ liệu để có lợi thế chiến lược. Ví dụ hệ thống phân tích dữ liệu lớn (big data analytics) giúp quản trị rủi ro bằng cách dựa trên phân tích về các hành vi của người sử dụng trong thời gian thực để giảm thiểu những rủi ro tiềm ẩn.

Mức 4: Điều phối và tích hợp các nguồn dữ liệu khác nhau nhằm khai thác tối đa giá trị. Với mạng lưới hệ sinh thái được hình thành, ngân hàng có thể tích hợp các nguồn dữ liệu của công ty fintech để đưa trải nghiệm tốt hơn cho khách hàng với những sản phẩm phù hợp.

Mức 5: Quản lý và Kiểm kê nguồn dữ liệu nhằm tối đa hóa giá trị mang lại đồng thời phù hợp với quy định pháp luật, tiêu chuẩn quốc tế.

Ngân hàng bán lẻ mong muốn định hình tương lai và biến tầm nhìn thành hiện thực dựa trên giá trị của chiến lược dữ liệu có thể tiến hành qua các bước, từ định vị tầm nhìn theo xu hướng gắn với lợi thế cạnh tranh, xây dựng chiến lược dữ liệu tạo giá trị có sự liên kết với tầm nhìn và áp dụng sáng tạo khung chiến lược dữ liệu nhằm đưa ngân hàng phát triển đúng pháp luật, tiêu chuẩn quốc tế và sử dụng tổng lực sức mạnh nội lực và sức mạnh mạng lưới của hệ sinh thái.

Nguồn:

(1) Accenture. What Bank do you want to be

(2) Globaldata Strategy

(3) Bank magazine

Tổng hợp bởi nhóm tác giả DTSVN - Giải pháp chuyển đổi số ngành Tài chính - Ngân hàng

-------------

DTSVN là công ty chuyển đổi số tiên phong phục vụ riêng các doanh nghiệp trong ngành Tài chính - Ngân hàng tại Việt Nam, cung cấp các giải pháp số hóa mới nhất giúp Ngân hàng, tổ chức tài chính nhanh chóng hoàn thiện hệ thống công nghệ phục vụ Chuyển đổi số.

Liên hệ ngay để được tư vấn và dùng thử giải pháp tại đây.