Chuyển đối số Ngân Hàng: Cần xuất phát từ khách hàng, không phải từ công nghệ

Những năm gần đây, chuyển đổi số ngành ngân hàng được coi là xu hướng tất yếu, cấp thiết trong kỷ nguyên số. Tuy nhiên, đổi mới cần bám sát thực tế chứ không phải chạy theo sự phát triển của công nghệ.

Chuyển đổi số ngành ngân hàng được xem là xu hướng tất yếu hiện nay

Theo giáo sư David Rogers, trường Kinh doanh Columbia và là tác giả cuốn sách best seller “The Digital Transformation Playbook: "Chiến lược chuyển đổi số của doanh nghiệp nói chung, của ngành ngân hàng nói riêng cần xuất phát từ khách hàng chứ không phải từ công nghệ".

Những yếu tố thúc đẩy chuyển đổi số trong ngành ngân hàng

Nếu chỉ nhìn vào bối cảnh chung của lĩnh vực ngân hàng sẽ không thể phản ánh được đầy đủ các ưu tiên số và các mảng hoạt động khác nhau của ngân hàng. Nhưng khi kết hợp các mô hình hoạt động lại với nhau, nhìn vào từng khía cạnh thì có thể thấy được các yếu tố cụ thể thúc đẩy chuyển đổi số trong toàn thể ngành này. Các yếu tố đó là:

Hành vi thay đổi của khách hàng

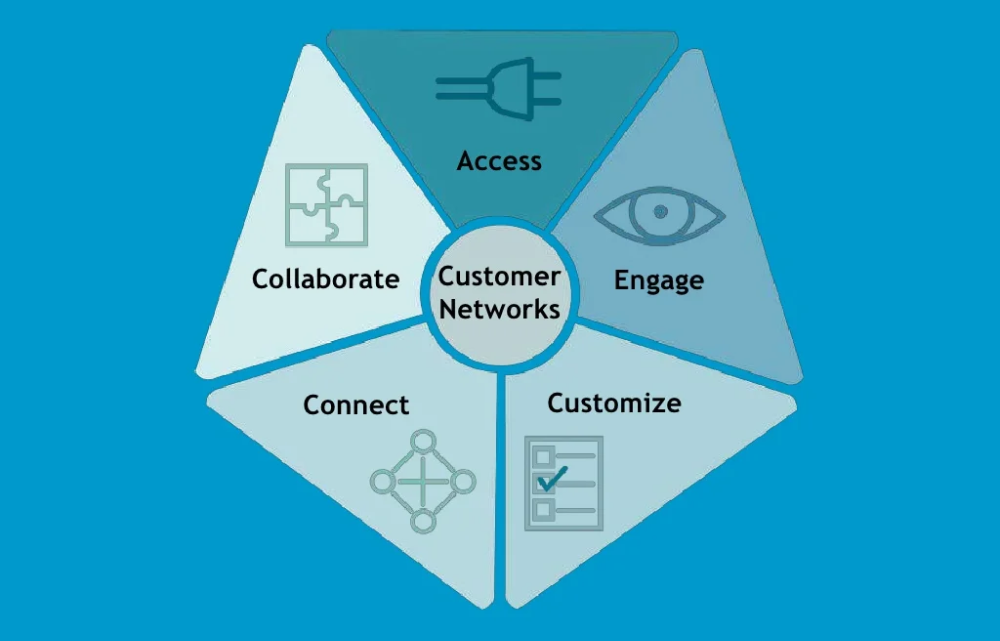

Có 5 hành vi đặc trưng của các khách hàng trong các mạng lưới, đó là: nhu cầu tiếp cận sản phẩm mọi lúc mọi nơi (access), nhu cầu được kết nối với doanh nghiệp (connect), nhu cầu gắn kết với doanh nghiệp (engage), nhu cầu tùy biến sản phẩm (customize), và nhu cầu hợp tác (collaborate).

Hành vi, nhu cầu của khách hàng là yếu tố hàng đầu thúc đẩy chuyển đổi số

Hành vi và quyết định mua hàng của khách hàng ở bất kỳ ngành nào đều bị chi phối rất mạnh mẽ bởi các mạng lưới mà họ là một thành viên trong đó, ví dụ các hội nhóm cộng đồng trên Facebook, Zalo, Telegram,.. hoặc đơn giản là các hội nhóm công sở đặt trên không gian số.

Đối với ngành ngân hàng cũng vậy, các ngân hàng nhận thức rằng khách hàng ngày nay không còn là những khách hàng đơn lẻ như trước đây nữa, mà đã trở thành các khách hàng trong mạng lưới (network).

Việc các ngân hàng thương mại đẩy mạnh cung cấp các dịch vụ ngân hàng đa kênh (omnichannel) và cố gắng tiếp cận với khách hàng ở mọi điểm chạm thay vì chỉ tập trung vào các điểm chạm vật lý ở chi nhánh là minh chứng cho thấy hành vi thay đổi của khách hàng là yếu tố hàng đầu buộc các ngân hàng phải chuyển đổi số.

Gia tăng trải nghiệm khách hàng

Với ngành dịch vụ có mức độ tiếp xúc, tương tác với khách hàng cao như ngành ngân hàng thì gia tăng trải nghiệm khách hàng, đặc biệt là trải nghiệm trên kênh số chính là mặt trận đang diễn ra sôi động nhất và cũng xuất hiện nhiều sáng kiến đột phá nhất đối với các ngân hàng.

Các ngân hàng cần nhận ra rằng: Trong nền kinh tế trải nghiệm, khách hàng không bỏ tiền ra để mua một sản phẩm hay dịch vụ mà họ đang trả tiền cho một trải nghiệm.

Cạnh tranh bất đối xứng

Cạnh tranh bất đối xứng là yếu tố thúc đẩy chuyển đổi số trong ngân hàng

Trong nền kinh tế số, sự cạnh tranh bất đối xứng giữa các đối thủ hoàn toàn khác nhau về kinh nghiệm và năng lực số này, giống như cuộc đối đầu giữa ngân hàng truyền thống và công ty fintech. Điều này buộc các ngân hàng phải chuyển đổi, lột xác hoàn toàn nếu không muốn mất khách hàng hoặc bị bỏ lại trong cuộc đua.

Từng dịch vụ của ngân hàng truyền thống như: chuyển tiền, thanh toán và thậm chí cho vay đều có thể phải cạnh tranh với dịch vụ tương tự từ một đối thủ bất đối xứng. Điển hình như: Momo, Viettelpay, Vnpay đang ngày càng trở nên đáng gờm ở mảng dịch vụ thanh toán ở Việt Nam, thay thế vai trò của các ngân hàng khi người dân có nhu cầu thanh toán cho những khoản chi mua sắm, chi tiêu giá trị nhỏ.

Hội tụ công nghệ

Sự phát triển và hội tụ của hàng loạt công nghệ như di động, điện toán đám mây, dữ liệu lớn và trí tuệ nhân tạo không chỉ giúp các ngân hàng tạo ra các dòng sản phẩm mới vượt trội hơn, trải nghiệm ưu việt hơn mà chính là lực kéo quan trọng để các ngân hàng tăng tốc chuyển đổi.

Công nghệ đang giúp tăng tốc chuyển đổi số trong lĩnh vực ngân hàng, và những ứng dụng như e-KYC, thanh toán không chạm, thẻ tín dụng ảo,… đang dần trở thành một dạng tiêu chuẩn trong lĩnh vực ngân hàng.

Các trọng tâm chuyển đổi số của ngân hàng

Chuyển đổi số không phải một sự kiện, mà là một quá trình. Để chuyển đổi số thành công, nhanh chóng, các ngân hàng cần tập trung vào các mục tiêu trọng tâm. Đó là:

Chuyển đổi mô hình kinh doanh

Chuyển đổi mô hình kinh doanh là trọng tâm của chuyển đổi số

Mô hình kinh doanh truyền thống của các ngân hàng đang bị xé lẻ bởi sự tham gia của vô số các đối thủ mới, đối thủ bất đối xứng. Sự thay đổi trong hành vi của khách hàng kết hợp với sự hội tụ công nghệ cũng dẫn đến những mô hình kinh doanh mới mà không ít ngân hàng thương mại truyền thống thậm chí chưa kịp nghiên cứu, học hỏi.

Chính vì vậy, chủ động chuyển đổi mô hình kinh doanh, ưu tiên các mô hình kinh doanh số đột phá sẽ giúp các ngân hàng truyền thống giữ được khách hàng đồng thời phát triển và mở rộng nguồn doanh thu cho mình.

Chuyển đổi quy trình

Để mang đến những trải nghiệm tuyệt vời cho khách hàng, các ngân hàng không chỉ rà soát lại quy trình vận hành, phối hợp nội bộ mà còn phải tinh gọn, thông minh hóa các quy trình phục vụ và chăm sóc khách hàng.

Chuyển đổi quy trình không có nghĩa chỉ số hóa những quy trình hiện tại, cách làm hiện tại mà quan trọng là thiết lập lại các quy trình hướng tới việc tối ưu hóa trải nghiệm của khách hàng sử dụng dịch vụ ngân hàng. Cùng với đó là việc liên tục tìm kiếm, thử nghiệm các cơ hội gia tăng hiệu suất xử lý công việc hay hỗ trợ ra quyết định nhanh và chính xác hơn nhờ ứng dụng công nghệ.

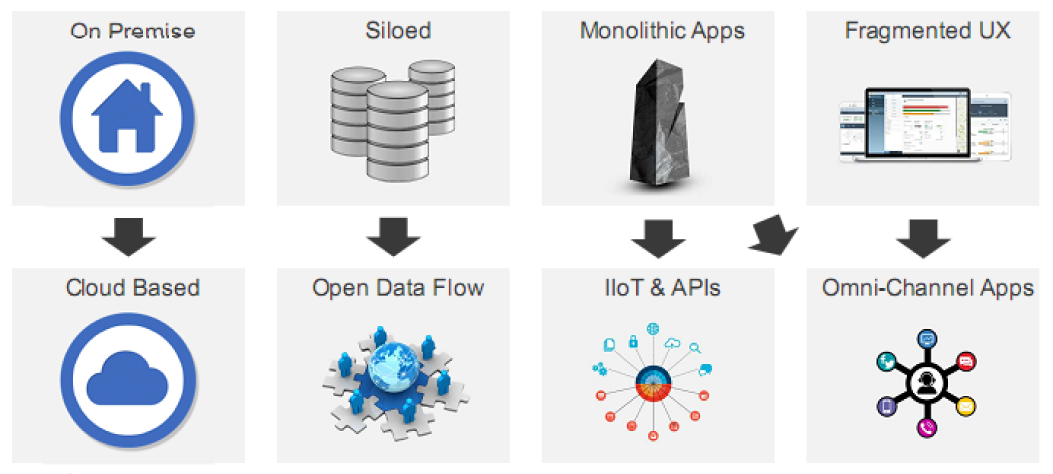

Chuyển đổi công nghệ

Các ngân hàng cần tập trung trong tâm chuyển đổi công nghệ

Thoát ra khỏi các công nghệ cũ, lạc hậu là nhiệm vụ khá phức tạp mà nhiều ngân hàng đã cố gắng trì hoãn. Thế nhưng, sự nở rộ của các fintech và sự xâm lấn của các công ty công nghệ vào lĩnh vực ngân hàng chứng tỏ rằng công nghệ số tạo ra trải nghiệm khách hàng khác biệt và thật khó cưỡng lại. Do đó, lợi thế sẽ thuộc về những ngân hàng đẩy nhanh tiến trình thay thế hệ thống IT di sản lạc hậu.

Chuyển đổi phương thức vận hành

Phương thức vận hành linh hoạt (agile) và tư duy thiết kế (design thinking) chính là những tư duy quản trị hiện đại đang thấm dần vào bộ gen số tại các ngân hàng tích cực chuyển đổi. Các yếu tố trọng tâm trong chuyển đổi phương thức vận hành tại các doanh nghiệp, đó là:

- Đảm bảo lãnh đạo hiểu và dẫn đầu sự thay đổi.

- Tổ chức lại và cung cấp nguồn lực cho các nhóm một cách hợp lý.

- Thực hành, thực hành và thực hành.

Chuyển đổi về sản phẩm, dịch vụ

Xu hướng chuyển đổi từ cung cấp các sản phẩm tài chính đơn thuần sang cung cấp dịch vụ ngân hàng đa kênh, từ cung cấp các dịch vụ đơn lẻ sang cung cấp dịch vụ kiểu hệ sinh thái ứng dụng tài chính đang diễn ra rất mạnh mẽ giữa các nền tảng kinh doanh.

Một hướng chuyển đổi sản phẩm đối với các ngân hàng là “bank beyond banking” hay mở rộng các sản phẩm dịch vụ cung cấp cho khách hàng vượt khỏi phạm vi các dịch vụ tài chính đơn thuần.

Điều này đáp ứng nhu cầu có được trải nghiệm liền mạch của người dùng. Khách hàng có thể thực hiện mọi giao dịch với ngân hàng chỉ cần thông qua một ứng dụng số duy nhất.

Chuyển đổi về nội dung

Mỗi khách hàng có thể có rất nhiều ngân hàng tiếp cận thông qua các ứng dụng số. Để trở thành lựa chọn đầu tiên, các ngân hàng không thể chỉ đầu tư vào công nghệ, hệ thống chi nhánh, hay phát triển một ứng dụng ngân hàng số, mà còn phải biết trở thành nhà xuất bản nội dung để nâng cao tương tác với khách hàng trên nhiều nền tảng, mạng xã hội khác nhau.

Các ngân hàng cần chuyển đổi nội dung để tăng tương tác với khách hàng

Các ngân hàng cần phát triển hệ thống nội dung giàu thông tin trên nhiều nền tảng và định dạng khác nhau, phù hợp với hành vi tiêu thụ và sử dụng thông tin của khách hàng như: kênh youtube, tiktok, podcast, fanpage,..

Chuyển đổi về tư duy, văn hóa, lãnh đạo

Sự chuyển đổi về tư duy, phương thức lãnh đạo và văn hóa tổ chức là những yếu tố trọng tâm quan trọng nhất trong chuyển đổi số tại các ngân hàng. Một văn hóa cởi mở, hướng ra bên ngoài, sẵn sàng hợp tác với các công ty công nghệ, fintech, các đội phát triển sản phẩm bên ngoài, thay vì cố gắng tự phát triển mọi thứ từ bên trong chính là thứ văn hóa cần được phát huy và thấm nhuần trong đội ngũ lãnh đạo các ngân hàng.

Hiểu rõ các yếu tố tác động đến sự thay đổi chuyển đổi số trong lĩnh vực ngân hàng và biết tập trung vào các yếu tố trọng tâm sẽ giúp các ngân hàng chuyển đổi số hiệu quả, thành công và nhanh chóng.

-------------

DTSVN là công ty chuyển đổi số tiên phong phục vụ riêng các doanh nghiệp trong ngành Tài chính - Ngân hàng tại Việt Nam, cung cấp các giải pháp số hóa mới nhất giúp Ngân hàng, tổ chức tài chính nhanh chóng hoàn thiện hệ thống công nghệ phục vụ Chuyển đổi số.

Liên hệ ngay để được tư vấn và dùng thử giải pháp tại đây.